花呗提前还款是否真的好,不能一概而论,专家称其为“大忌”可能有以下原因:

1、违背金融产品设计初衷

- 花呗作为一种消费信贷产品,其盈利模式主要依赖于用户的分期利息和手续费,如果用户都选择提前还款,花呗的利息收入会大幅减少,这与金融机构的盈利目标相悖,所以从商业运营角度看,提前还款不被鼓励。

2、影响个人信用评分体系

- 在一些复杂的信用评估体系中,频繁提前还款可能会被系统判定为用户对资金需求不稳定或者不具备良好的资金规划能力,因为正常情况下,用户按照约定还款时间还款,能更稳定地反映其信用状况,但目前花呗的信用评分机制是否会因此受影响还不明确。

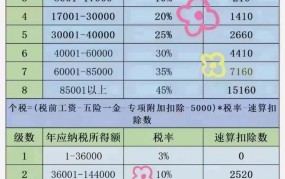

(图源于网络,仅用于参考学习,若侵必删)

3、失去资金灵活使用的机会

- 提前还清花呗欠款后,用户在后续遇到突发的资金需求时,无法再利用花呗的额度进行周转,例如突然需要一笔资金用于应急医疗费用或者其他紧急开支,此时如果花呗额度已经因为提前还款而释放,用户可能需要通过其他途径去筹集资金,可能会面临一些不便或者更高的成本。

虽然提前还款本身并没有明显的“坏处”,但从金融机构的商业利益、个人的信用评估以及资金的灵活使用等多方面综合考虑,专家将其称为“大忌”有一定的道理,但这也因人而异,用户需要根据自己的实际情况来决定是否提前还款。