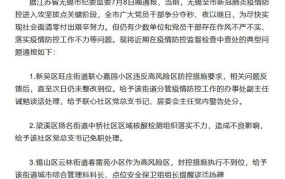

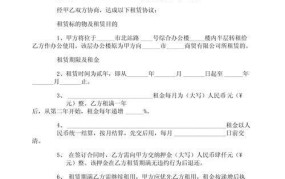

教育费附加的会计分录主要涉及计提和实际缴纳两个环节,以下为具体的会计实操解析:

1、计提教育费附加

- 在每月末或每季度末,企业需要根据当月或当季度实际缴纳的增值税、消费税等流转税额的一定比例(通常为3%)计算应交教育费附加。

- 会计分录如下:

- 借:税金及附加

(图源于网络,仅用于参考学习,若侵必删)

- 贷:应交税费——应交教育费附加/应交地方教育附加。

- 假设某企业当月实际缴纳的增值税为10,000元,消费税为5,000元,教育费附加率为3%,则应交教育费附加为(10,000+5,000)×3% = 450元,会计分录为:

- 借:税金及附加 450元

- 贷:应交税费——应交教育费附加 450元。

2、实际缴纳教育费附加

- 当企业实际缴纳教育费附加时,需根据银行缴款单或税务机关开具的完税凭证进行相应的账务处理。

- 会计分录如下:

- 借:应交税费——应交教育费附加

- 贷:银行存款。

- 沿用上述例子,企业在缴纳税款时,对于教育费附加部分的分录为:

- 借:应交税费——应交教育费附加 450元

- 贷:银行存款 450元。

这两个步骤确保了教育费附加的正确计提和及时缴纳,同时也保证了企业财务报表的准确性和合规性。