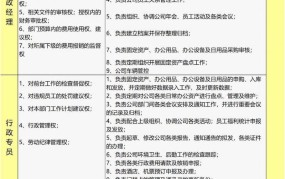

1、风险识别:这是风险管理的起点,包括对内部和外部风险因素的全面梳理,内部因素如银行的业务流程、人员操作、系统故障等;外部因素如宏观经济环境变化、市场竞争、法律法规变更等。

2、风险评估:对识别出的风险进行量化或定性评估,确定风险的大小、发生的可能性以及对银行的影响程度。

3、风险控制:制定和实施一系列策略和方法来降低风险发生的可能性或减轻其影响,这包括分散投资以降低市场风险;加强信贷审批流程以减少信用风险;提高技术安全水平以防范网络风险等。

4、风险监测与报告:建立有效的风险监测系统,实时跟踪和分析风险状况,确保及时发现异常情况并采取相应措施,定期向管理层和监管机构报告风险状况,保持透明度。

5、资本管理:确保银行持有充足的资本金来吸收潜在的损失,满足监管要求,并维护市场信心。

(图源于网络,仅用于参考学习,若侵必删)

为了降低风险,银行可以采取以下具体措施:

1、提升信贷审批流程的严谨性:确保每一笔贷款都经过严格的审查,包括借款人的资信状况、还款能力、担保物价值等。

2、利用先进技术手段:采用大数据、人工智能等技术提高信用评估的准确性和效率,帮助更精确地识别潜在风险。

3、加强员工培训和管理:提升员工的风险意识和专业能力,增强团队协作精神。

4、建立健全内部控制体系:通过制定规章制度、流程规范等方式预防操作风险,并严格执行这些规定。

5、强化信息安全管理:保护客户信息和银行数据的安全,防止信息泄露造成的损失。

6、优化资产负债结构:合理配置资产和负债,避免过度集中于某一领域或行业,以分散风险。

7、建立应急预案:针对可能发生的重大风险事件制定应急预案,并进行定期演练,确保在危机情况下能够快速有效地应对。

银行风险管理是一个系统性的过程,需要综合考虑多种方法和策略,通过不断优化和完善上述措施,银行可以更好地降低风险,保障自身的稳健运营。