1、纳税义务人:居民个人需就其境内外所得缴税;非居民个人仅就其来源于境内的所得缴税。

2、征税范围:包括工资薪金、劳务报酬、稿酬、特许权使用费、经营、利息股息红利、财产租赁和转让、偶然等九项所得,居民个人的综合所得(即前四项)需合并计算纳税,其他所得则单独计税。

3、税率:

- 综合所得(工资薪金、劳务报酬、稿酬、特许权使用费所得)采用3%至45%的超额累进税率。

- 经营所得则适用5%至35%的五级超额累进税率。

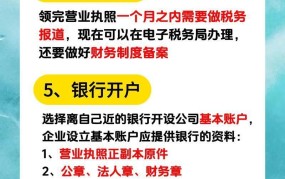

(图源于网络,仅用于参考学习,若侵必删)

- 利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得税率为20%的比例税率。

4、专项附加扣除:包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人以及3岁以下婴幼儿照护等七项,这些扣除旨在减轻纳税人的税收负担,体现税收的量能负担原则。

5、申报缴纳:

- 居民个人取得综合所得,按年计算个人所得税,并需办理汇算清缴,这通常在次年的三月一日至六月三十日内完成,可通过网上申报、扣缴单位集中申报或委托他人办理。

- 非居民个人则按月或按次分项计算个人所得税。

6、税收优惠政策:政府提供了多项个人所得税优惠政策,如对特定行业、区域或群体的税收减免等,还设有反避税条款,以确保税收环境的公平、透明。

个人所得税法律制度是一个复杂而全面的体系,旨在确保税收的公平性、合理性和科学性,纳税人应充分了解并遵守相关法律法规,以享受税收优惠并避免不必要的税务风险。