大连抵押贷款政策多样,以下是常见的抵押贷款类型及办理方式:

1、住房抵押贷款

政策解读

贷款额度:房产抵押消费贷款起点金为5000元,最高额度不得超过抵押房产评估价值的70%。

贷款期限:一般不超过5年,最长可到十年。

利率:按照中国人民银行规定的同期商业贷款利率执行,有利随本清、按月还本付息等方式。

房屋要求:产权明晰,符合国家规定的上市交易条件,未做其他抵押;房龄(从房屋竣工日起计算)与贷款年限相加不超过40年;所抵押房屋未列入当地城市改造拆迁规划,并有房产部门、土地管理部门核发的房产证和土地证。

贷款人要求:具有完全民事行为能力的自然人,在贷款到期日时的实际年龄一般不超过65周岁;有固定住所、正当职业和稳定的收入来源,具备按期偿还贷款本息的能力;愿意并能够提供银行认可的房产抵押;房产共有人认可其有关借款及担保行为,并愿意承担相关法律责任。

办理流程

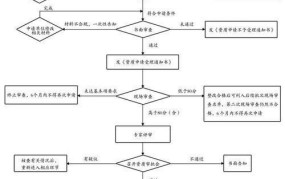

现房抵押:借款人找评估机构进行房产价值评估,取得《房产评估报告》;夫妻双方到场提交身份证、户口本、结婚证、借款人配偶身份证户口本、个人收入证明、房屋所有权证、原购房协议正本和复印件、房屋所有人及共有权人同意抵押的公证书及贷款用途证明等资料,并签订房地产抵押合同;借款人与银行签订借款合同;银行审核通过后发放贷款;借款人分期或一次性偿还贷款并取消房产抵押拿回房产证。

期房抵押:借款人凭购房预售合同、房预交款收据的原件及复印件、夫妻结婚证原件及复印件,到银行签订购房借款合同;银行审核通过后发放贷款,房产证下来后给银行,借款人偿还后到银行办理解除贷款并取回房产证。

2、公积金贷款“带抵押过户”业务

政策解读

- 交易房屋处于在抵押状态,买卖双方涉及住房公积金贷款(含组合贷款),即买方申请住房公积金贷款或卖方存在尚未结清的住房公积金贷款,且买卖双方约定以“带抵押过户”方式进行存量房交易,该业务打破了二手房交易中需先还清贷款才能过户的传统模式,大幅缩短交易时间,降低交易成本。

办理流程

卖方为公积金贷款:买卖双方达成买卖意向,签订存量房买卖合同并登记备案,同时办结资金监管;卖方及其配偶、原公积金贷款借款人、买方及其配偶携带相关证件同时到场,向卖方原公积金贷款所属办事处申请“带抵押过户”,原公积金贷款为组合贷款且仍存在商业贷款抵押的,应先取得商贷银行出具的《同意抵押期间办理转移登记的函》;经市公积金管理中心审批同意,签订《个人住房抵押借款变更合同》,市公积金管理中心向卖方出具《同意抵押期间办理转移登记的函》及转移登记相关材料,并向不动产登记部门提出业务申请;买卖双方在5个工作日内或买方贷款审批后5个工作日内,至不动产登记部门办理“带抵押过户”登记;资金监管银行按约定完成资金清算分拨,资金到账后市公积金中心办理卖方贷款结清及抵押注销手续。

买方为住房公积金贷款:买卖双方达成买卖意向,签订存量房买卖合同并登记备案,同时办结资金监管;买卖双方向卖方贷款机构提出“带抵押过户”申请并取得卖方贷款机构出具的《同意抵押期间办理转移登记的函》;买方及其配偶携带“带抵押过户”贷款所需材料,至市公积金中心办事处提交贷款申请;经市公积金管理中心审批同意,签订《个人住房抵押借款合同》,市公积金管理中心向买方出具转移登记相关材料,并向不动产登记部门提出业务申请;贷款审批后,买卖双方在5个工作日内至不动产登记部门办理“带抵押过户”登记;市公积金管理中心收到不动产登记部门反馈“带抵押过户”登记成功后,按约定时间发放贷款。

大连抵押贷款政策为购房者提供了多种选择,无论是传统住房抵押贷款还是创新的“带抵押过户”业务,都旨在满足不同购房者的需求,购房者应根据自身情况选择合适的贷款方式,并遵循相关政策和流程办理。