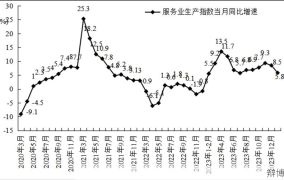

废旧物资的增值税率因纳税人类型和具体政策而异,一般纳税人处理废旧物资的增值税率为13%,小规模纳税人处理废旧物资的增值税征收率为3%。

增值税税率:

1、一般纳税人:

- 处理废旧物资的增值税率一般为13%,这意味着在销售或进口货物时,需要按照13%的税率计算应缴纳的增值税。

2、小规模纳税人:

- 小规模纳税人处理废旧物资的增值税征收率为3%,但可以选择按简易办法依照3%征收率减按2%征收。

(图源于网络,仅用于参考学习,若侵必删)

计算公式:

1、应纳税额=增值额×适用税率

2、增值额=含税销售额÷(1+适用税率)×适用税率

3、应纳税额=含税销售额÷(1+3%)×2%

废旧物资的增值税率根据纳税人的类型不同而有所不同,一般纳税人为13%,而小规模纳税人为3%或按简易办法减按2%征收,在计算增值税时,需要先确定销售额,再根据适用的税率计算出应纳税额。