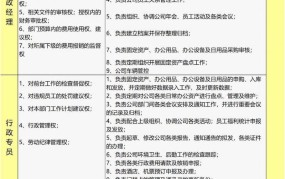

汇算清缴是税务管理中的一项重要环节,它涉及到纳税人在年度终了后对税款的汇总结算和清算,这一过程需要纳税人仔细核对全年的各项收入和支出,确保税款的正确缴纳,以下是汇算清缴时需要注意的事项:

注意申报期限:根据《中华人民共和国个人所得税法》第十一条的规定,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款,汇算清缴需要在次年的3月1日至6月30日之间完成。

了解申报方式:纳税人可以选择自行办理、通过任职受雇单位代为办理或者委托涉税专业服务机构或其他单位及个人代为办理,如果选择委托代理,纳税人需与代理人签订授权书,并确保代理人在规定时间内完成申报。

准备申报资料:纳税人需要填写并提交《个人所得税经营所得纳税申报表(B表)》或《个人所得税经营所得纳税申报表(C表)》,这些表格可以在自然人电子税务局网站或办税服务厅获取,还需提供与收入、成本、费用等相关的证明材料。

进行税款计算:应纳税所得额=收入总额-成本-费用-损失-免税收入-税基减免-其他扣除项目,应纳税额=应纳税所得额×适用税率-速算扣除数。

关注优惠政策:纳税人应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式,企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式,企业应当根据经营情况以及相关税收规定自行判断是否符合优惠政策条件,符合条件的可以自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。

及时进行申报:纳税人应在规定的时间内完成汇算清缴的申报工作,避免因逾期而产生滞纳金或其他法律后果。

汇算清缴的规定包括以下几个方面:

所得税汇算清缴:根据《中华人民共和国企业所得税法》第五十四条规定,企业所得税按纳税年度计算,企业在年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款,对于个体工商户业主、个人独资企业投资者等取得的经营所得,应在次年3月31日前办理汇算清缴。

个人所得税汇算清缴:根据《中华人民共和国个人所得税法》第十一条的规定,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款,汇算清缴需要在次年的3月1日至6月30日之间完成。

汇算清缴是一个复杂且重要的过程,需要纳税人认真对待,在实际操作中,建议纳税人咨询专业的财税顾问或使用可靠的税务软件来辅助完成汇算清缴工作,以确保申报的准确性和合规性。