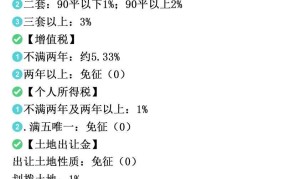

股息红利税是针对个人或企业因持有股票而获得的股息、红利收入所征收的税收,计算股息红利税的税额,需要根据持股期限和相应的税率来确定,以下是对股息红利税及其计算方式的详细解释:

一、股息红利税的定义与性质

定义:股息红利税是对上市公司分红征税的一种形式,属于“个人所得税”范畴,它是指个人或企业因持有股票并从中获得股息、红利而需缴纳的税款。

性质:股息红利税是一种财产转让所得,其计税依据是投资者从上市公司分配取得的股息、红利所得。

二、股息红利税的计算方式

1、持股期限确定:

- 持股1个月至1年(含1年)的,税负为10%;

(图源于网络,仅用于参考学习,若侵必删)

- 持股1个月以内(含1个月)的,税负为20%;

- 超过1年的,不用扣税。

2、税额计算公式:

- 股息红利税应纳税额 = 股息红利收入 × 适用税率。

- 具体到不同持股期限的税额,可按以下公式计算:

- 持股1个月以内的税额 = 股息红利收入 × 20%;

- 持股1个月至1年的税额 = 股息红利收入 × 50% × 20%;

- 持股超过1年的,无需缴税。

3、特殊情况:

- 如果当天客户将账户中的股票卖出后又买回来,是否算连续持股?答:如果客户当天有买入及卖出,则按照净卖出数量计算客户当天减持股票,根据此数量计算净卖出部分的股息红利税。

- 如果有多次买卖同一只股票,持股期限如何计算?答:个人转让股票时,按照先进先出法计算持股期限。

在实际操作中,投资者应注意根据自己的持股期限和股息红利收入来计算应缴税额,由于税收政策可能会有所调整,建议投资者在计算税额前查阅最新的税法规定或咨询专业税务顾问。