养老金的计算公式是基础养老金+个人账户养老金+过渡性养老金,提高退休金的方法有增加缴费年限、提高个人社保缴费基数以及选择在发达城市缴纳社保等。

一、养老金计算公式:

1、基础养老金:基础养老金 =(退休时上年度当地在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%。“本人指数化月平均缴费工资”是指参保人每年缴费中的月份与当年社会平均工资的比例平均值。

2、个人账户养老金:个人账户养老金 = 个人账户储存额 ÷ 计发月数,这里的计发月数依据退休年龄不同而不同,如60岁退休为139个月。

3、过渡性养老金:过渡性养老金 = 指数化月平均工资 × 统账结合前的缴费年限 × 1.2%,此项适用于1996年以前参加工作的人员。

二、如何提高退休金:

1、增加缴费年限:延长缴费年限可以直接提升基础养老金的数额,因为基础养老金与缴费年限成正比关系,若某人从25岁开始工作并缴费至退休年龄(假设60岁),其缴费年限将达到35年,相较于只缴满最低要求的15年,养老金会显著增加。

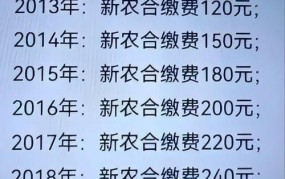

(图源于网络,仅用于参考学习,若侵必删)

2、提高个人社保缴费基数:社保缴费基数的高低直接影响到基础养老金和个人账户养老金的累积,如果经济条件允许,应尽量选择较高的缴费基数进行缴纳。

3、选择在发达城市缴纳社保:由于不同城市的社平工资水平差异,选择在社平工资更高的城市缴纳社保,可以在计算基础养老金时获得更高的基数,从而提高退休金总额。

4、维持连续不断的缴费记录:确保在职业生涯中尽可能不中断社保缴费,特别是避免因换工作等原因造成社保断缴,这对于保持较高的累计缴费年限至关重要。

通过上述方法,人们不仅能够确保自己在退休后有足够的经济支持,还能够享受到更为舒适的晚年生活。