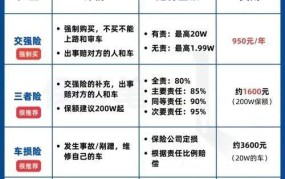

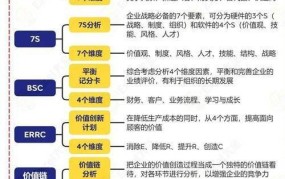

城建税,即城市维护建设税,是以纳税人实际缴纳的增值税和消费税税额为计税依据的一种税收。

计算方法

- 应纳税额=(实际缴纳增值税+消费税)×适用税率。

某企业位于市区,其2024年5月应纳增值税税额为100万元,消费税税额为50万元,则其应缴纳的城建税税额=(100+50)×7% = 10.5万元。

税率

所在地在市区的企业:税率为7%。

所在地在县城、镇的企业:税率为5%。

(图源于网络,仅用于参考学习,若侵必删)

所在地不在市区、县城或镇的企业:税率为1%。

城建税作为一种附加税种,虽然税率不高,但其对地方财政的支持作用不容小觑,通过合理规划和管理,可以有效利用这一税种促进城市基础设施的建设和维护,进而推动经济社会的持续健康发展。